بیراههای جذاب به نام شهرفروشی

حادثه آتشسوزی ساختمان پلاسکو در تهران تنها دو سه ساعت زمان نیاز داشت تا پیش چشمان همه به فاجعهای هولناک تبدیل شود. فاجعهای که نحوه مدیریت آن توسط شهرداری تهران سبب شد هراس از چگونگی اداره شهر نیز بار دیگر بر شهر سایه بگسترد. در نور شعلههای فاجعه شاید بد نباشد نگاهی دقیقتر به تهران بیندازیم و از خودمان بپرسیم این شهر به واقع چگونه اداره میشود؟

حادثه آتشسوزی ساختمان پلاسکو در تهران تنها دو سه ساعت زمان نیاز داشت تا پیش چشمان همه به فاجعهای هولناک تبدیل شود. فاجعهای که نحوه مدیریت آن توسط شهرداری تهران سبب شد تا علاوه بر درد و رنج معمول در چنین فجایعی، نااطمینانی و هراس از چگونگی اداره شهر نیز بار دیگر بر شهر سایه بگسترد. اما در نور شعلههای فاجعه شاید بد نباشد نگاهی دقیقتر به شهر تهران بیندازیم و از خودمان بپرسیم این شهر به واقع چگونه اداره میشود؟

برای پاسخ دادن به این سوال پیش از هر چیز باید دید که مخارج نگهداری و توسعه شهر و منابع مالی آن چگونه تامین میشود. از این رو ابتدا نگاهی به موادی از یک قانون نسبتا قدیمی اما همچنان معتبر میاندازیم که به سازوکار مالی اداره شهر میپردازد و مخارج و منابع مالی مجاز شهر را مشخص میکند.

یکی از قوانین اصلی بالادستی در حوزه عملکرد مالی شهرداریها در ایران قانون نوسازی و عمران شهری مصوب ۱۳۴۷.۹.۷است. این قانون اگرچه عملا با تصویب قوانینی در سالهای پس از انقلاب در بسیاری از موارد بلااثر شده اما با این حال مواد یک و دو این قانون که در ادامه میآید هنوز در جایی الغا نشده است. این دو ماده به خوبی نشان میدهد که قانونگذار در زمانی که تقریبا تمام شهرهای ایران در آغاز راه توسعه بودهاند، تکلیف چگونگی اداره شهرها را تا حد زیادی مشخص کرده است.

ماده ۱ – در اجرای اصل یازدهم منشور انقلاب شاه و ملت نوسازی و عمران و اصلاحات اساسی و تأمین نیازمندیهای شهری و احداث و اصلاح و توسعه معابر و ایجاد پارکها و پارکینگها (توقفگاهها) و میدانها و حفظ و نگهداری پارکها و باغهای عمومی موجود و تأمین سایر تأسیسات مورد نیازعمومی و نوسازی محلات و مراقبت در رشد متناسب و موزون شهرها از وظایف اساسی شهرداریها است و شهرداریها در اجرای وظائف مذکور مکلف به تهیه برنامههای اساسی و نقشههای جامع هستند.

ماده ۲ – در شهر تهران از تاریخ اول فروردین ماه ۱۳۴۸ و در سایر شهرها از تاریخی که وزارت کشور تعیین و اعلام کند بر کلیه اراضی و ساختمانها و مستحدثات واقع در محدوده قانونی شهر عوارض خاص سالانه به مأخذ پنج در هزار بهای آنها که طبق مقررات این قانون تعیین خواهد شد برقرارمیشود. شهرداریها مکلفند بر اساس مقررات این قانون عوارض مذکور را وصول کرده و منحصراً به مصرف نوسازی و عمران شهری برسانند، مصرفوجوه حاصل از اجرای این قانون در غیر موارد مصرح در این قانون در حکم تصرف غیر قانونی در اموال دولت خواهد بود.

متن این دو ماده قانونی بسیار گویا است و تکلیف دخل و خرج شهرهای ایران را مشخص میکند. به تعبیری ساده اگر ماده اول این قانون وظایفی را برای شهرداریها در راستای توسعه پایدار شهرها برشمرده است، ماده دوم این قانون محل تامین منابع لازم برای انجام این وظایف را تعیین کرده است.

در ادامه درباره این قوانین بیشتر صحبت خواهیم کرد، اما در واقع پاسخ این سوال که شهرداری شهری مثل تهران چه اندازه به وظایف مصرح خود در ماده اول قانون فوق پایبند بوده است و توسعه تهران چه کیفیتی داشته است، چندان پیچیده نیست. فاجعه پلاسکو نشانه خوبی برای درک این موضوع است. با این حال محور بررسی ما در این یادداشت منابع تامین بودجه شهرداری تهران است. وضعیتی که مقایسه آن با شیوه ذکر شده در ماده دوم قانون فوق، ما را در فهمیدن آنچه بر تهران رفته است و میرود یاری خواهد کرد.

منابع تامین بودجه شهرداری در آینه اعداد و ارقام

در قانون نوسازی و عمران شهری «عوارض خاص سالانه یا عوارض نوسازی» به عنوان اصلیترین محل تامین هزینههای عمران شهری ذکر شده است. میزان این عوارض برابر با نیم درصد ارزش املاک واقع در محدوده شهر است که به طور سالانه از مالک دریافت میشود. ارزش ملک نیز بر اساس ارزش روز منطقهای محاسبه، اعلام و در بازههای زمانی مشخصی به روز میشود.

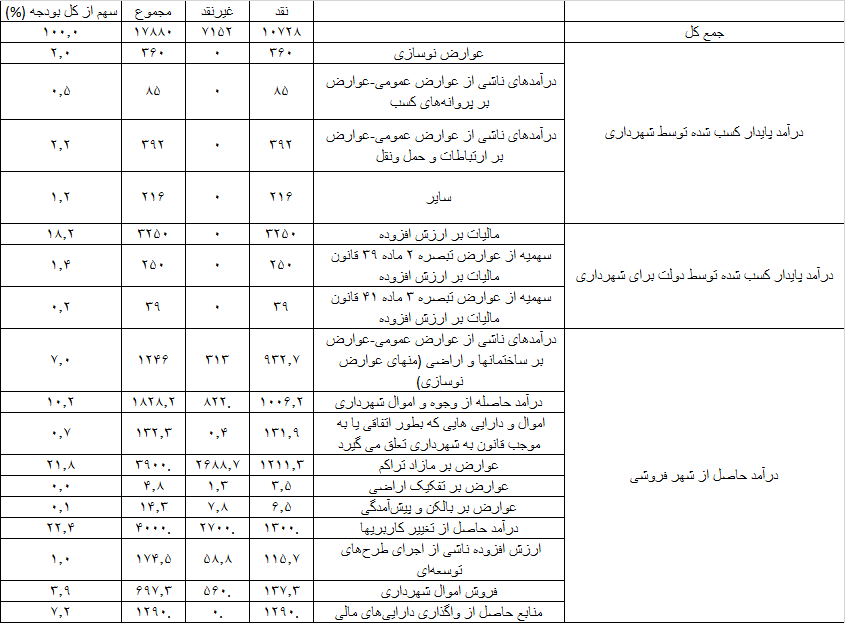

اما از قانون که بگذریم در شهر چه میگذرد؟ بودجه مصوب شهرداری تهران در سال ۱۳۹۵ بالغ بر ۱۷ هزار و ۸۸۰ میلیارد تومان است. جزئیات محل تامین این بودجه عظیم در جدول شماره یک آمده است.

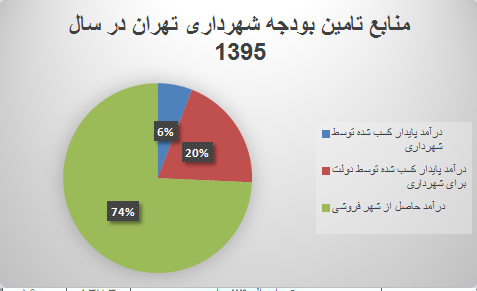

از مجموع بودجه فوق حدود ۴۳ درصد آن مربوط به درآمدهای شهرداری از محل منابعی مانند عوارض مختلف، مالیات بر ارزش افزوده و فروش خدمات است. ۵۰ درصد بودجه مربوط به واگذاری داراییهای سرمایهای از محل منابعی مانند فروش تراکم مازاد، تغییر کاربری، فروش اموال شهرداری است و هفت درصد بودجه نیز از طریق دریافت واگذاری داراییهای مالی مانند دریافت وام تامین میشود.

اگر تقسیمبندی پراشکال شهرداری تهران از منابع بودجه (مندرج در جدول پایین صفحه) را کاملا بپذیریم آنگاه درصدهای فوق نشان میدهند حداقل ۵۷ درصد بودجه شهر تهران از محل واگذاری داراییهای سرمایهای و مالی تجدیدناپذیر شهر تامین میشود. با این حال این تقسیمبندی اشکالات فراوانی دارد. برای مثال شهرداری تهران تمام عوارض دریافتی خود و دیگران را جزئی از عوارض مستمر (پایدار) محاسبه کرده است در حالی که عملا مواردی مانند عوارض بر پروانههای ساختمانی، عوارض حذف پارکینگ، سود حاصل از فروش داراییهای ثابت، سود حاصل از سرمایهگذاری وجوه، جرایم کمیسیون ماده صد و بسیاری موارد دیگر را نیز میتوان از زمره درآمدهای پایدار شهری حذف و به فهرست موارد مندرج ذیل واگذاری داراییهای سرمایهای و مالی شهر اضافه کرد. تغییر محاسبهای که نزدیک به سههزار میلیارد تومان از درآمدهای شهرداری را از پایدار به ناپایدار تبدیل میکند.

در این تفسیر واگذاری داراییهای سرمایهای و مالی شهر سهمی تقریبا ۷۵ درصدی در تامین بودجه شهر تهران دارد. از ۲۵ درصد باقیمانده بودجه شهرداری تهران نیز، ۱۹.۸ درصد مربوط به مالیات بر ارزش افزوده است که توسط دولت دریافت و در اختیار شهرداری تهران قرار میگیرد.

شهرفروشی

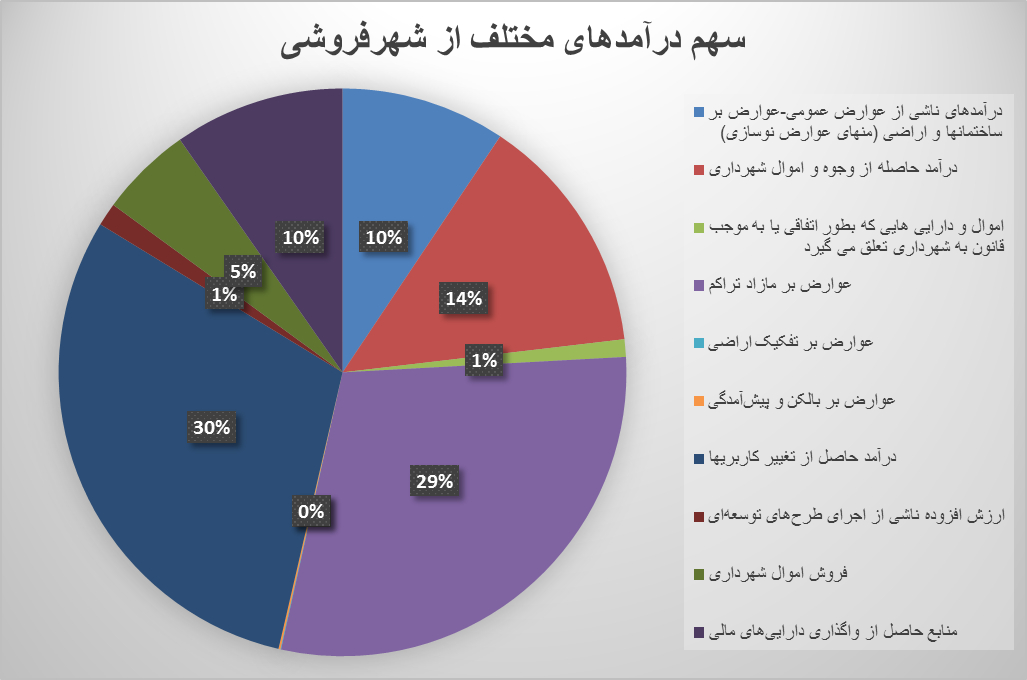

واگذاری داراییهای شهری اما نام دقیقتر و حالا دیگر شناختهشدهتری نیز دارد؛ شهرفروشی. به عبارت دیگر ۷۵ درصد بودجه شهر تهران از فروش خود شهر تامین میشود. تاراجی همه جانبه که آغاز آن به دوره شهرداری غلامحسین کرباسچی و دولت اکبر هاشمی رفسنجانی برمیگردد. عباس آخوندی وزیر مسکن و شهرسازی فعلی که در دوره هاشمی رفسنجانی نیز وزیر و از مخالفان این شیوه اداره شهر بود میگوید آن دوره درآمدهای ناشی از فروش منایع شهری چنان سرشار بود که مخالفت با آن در نظر سایر مقامات دولت و حکومت کاری عجیب و عبث بهنظر میآمد. پس از کرباسچی نیز سایر شهرداران تهران این شیوه را با شدت وگستره بیشتری ادامه دادهاند. بهگونهای که فروش تراکم مازاد و عوارض حاصل از تغییر کاربری اراضی، دو ردیف اصلی درآمد شهرداری تهران در سال ۱۳۹۵ بودهاند. دو موردی که به سادگی به معنای فروش آسمان و محیطزیست شهر است.

این شیوه تامین منابع مالی اداره شهر مصداق بر سر شاخه نشستن و بن بریدن بوده است. حال دیگر در ابتدای بهمن ۱۳۹۵ همگان اذعان دارند که تهران به واقع سیاه چالهای بحرانی و ترسناک است. شهری به واقع نازیبا که فقر از تمام آستانههای آن در گذر است و مردمش فقیر یا ثروتمند هوایی پاک برای تنفس ندارد. باغهایش در چشمبههم زدنی به برجی بلند تبدیل میشوند و در برجهای بلندش آتش به راحتی به زلزلهای مرگبار و غیرقابل کنترل بدل میشود.

چاره دیگری هم بود؟

در فضای ترسخورده این روزها توجیه سوءرفتارها نیز امری رایج است. برای توجیه شهرفروشی و فروش بی حساب تراکم گفته میشود که در فضای پس از جنگ و بیپولی دولت ناگزیر بوده است از فروش داراییهای شهر. از سوی دیگر استدلال میشود که اگر این منابع درآمدی نبود همین میزان توسعه مترو و بزرگراهها و تونلها نیز در تهران اتفاق نمیافتاد و وضعیت از این هم بدتر بود.

در پاسخ به استدلالات فوق باید گفت که شهرفروشی نهتنها یگانه راهحل نبوده است بلکه در مبحث توسعه پایدار شهر اساساً یک راهحل بهشمار نمیرود. چراکه شهرفروشی حداقل دو پیامد جبرانناپذیر برای شهر دارد؛ نخست آنکه آسمان، زمین، فضای سبز و محیط زیست شهر را برای همیشه از دسترس عموم شهروندان خارج ساخته و جای همه آنها مسکن و ساختمان مینشاند. با این کار جمعیت شهر افزایش پیدا میکند و سرانه منابع حیاتی باقیمانده برای هر شهروند پیوسته کاهش مییابد. دوم آنکه بهبهای رونق ساخت و ساز هزینه اداره شهر بالا میرود و لاجرم سهم شهروندان از خدمات شهری کاهش مییابد. از سوی دیگر افزایش جمعیت و گسترش بی حساب کتاب شهر بدون برنامه ریزی برای زیرساختها و مشکلات جانبی گسترش شهر همانند آلودگی هوا در میان مدت هزینههای هنگفت انسانی و درمانی بر دوش کشور میگذارد.

فروش داراییهای تجدیدناپذیر یک شهر مثل آسمان و زمین، تنها به شرطی ممکن میشود که در خرید آن سودی (در این مورد بسیار کلان) برای خریداران نهفته باشد. سازندگان ساختمان مشتریان عمده شهرفروشی در تهران بودهاند. سازندگانی که خرید آنها تنها به واسطه اطمینان از افزایش شدید قیمتهای زمین و مسکن در اثر سیاستهای افزایش تقاضای مسکن ممکن میشده است و عملا نیز در بیشتر سالهای دهههای هفتاد، هشتاد و نود افزایش قیمت زمین و مسکن بیش از متوسط تورم بوده است. این افزایش قیمت اما برای شهرداری نه فقط درآمدزا که هزینهزا نیز هست. شهرداری برای انجام هریک از پروژههای شهری مانند ساخت تونل، احداث خطوط مترو و ایجاد بزرگراهها نیاز به تملک اراضی و واحدهای مسکونی بسیاری دارد و همه آنها را نیز باید به قیمت روز خریداری کند. بهاین ترتیب چرخه ناکارآمد و دردناکی شکل میگیرد که در آن شهرداری سرمایههای شهر را میفروشد تا فقط بتواند از عهده هزینههایی که خود باعثش شده است برآید.

از سوی دیگر تکیه بر درآمد چشمگیر ناشی از شهرفروشی، سبب میشود که شهرداریها از سایر مکانیزمهای خلاقانه و دموکراتیک تامین مالیه شهری چشمپوشی کنند. مکانیزمهایی مانند اخد عوارض و مالیاتهای پایدار در مقابل ارائه خدمات شهری که به طور باالقوه میتوانند هم سبب افزایش مشارکت شهروندان در اداره شهر و هم باعث پاسخگو شدن شهرداری در مقابل مردم شوند.

برای مثال میتوان به عوارض نوسازی اشاره کرد. در هنگام تصویب قانون نوسازی و عمران شهری در سال ۱۳۴۷ تهران هنوز در آغاز راه توسعه بود، با این حال تعیین عوارض نوسازی به عنوان اصلیترین منبع درآمد شهر به واقع بسیار دوراندیشانه بوده است. اخد نیم درصد ارزش املاک شهر به عنوان عوارض نوسازی سالانه همراه با اخد عوارض از ارزش ایجاد شده در املاک در اثر پروژههای توسعه همان چیزی است که در اقتصاد کلاسیک به آن اخذ مالیات از رانت زمین میگفتند. مالیاتی پیشرو که در صورت تحقق میتوانست هم منبع درآمدی قابل توجه برای شهر باشد، هم از افزایش قیمت زمین و مسکن در عین رونق بخشیدن به ساختوساز جلوگیری کند وهم مانع تخریب منابع حیاتی شهر در اثر سوداگری با زمین و آسمان شود.

حال بار دیگر به جدول منابع بودجه بنگریم؛ در بودجه فوق سهم عوارض نوسازی که بنا به قانون باید اصلیترین محل تامین بودجه شهر باشد تنها ۳۶۰ میلیارد تومان، یعنی تقریبا دو درصد از کل بودجه بوده است. نکته جالب توجه این است که این عوارض همچنان با استناد به همان قانون محاسبه و دریافت میشود، با این تفاوت که مبنای ارزش گذاری عملا از قیمت روز منطقهای به قیمت منطقهای تغییر کرده است.

به عبارت دیگر قیمتهایی که مبنای دریافت این عوارض است تفاوتی فاحش با قیمت روز املاک شهری دارد. محاسبهای ساده این موضوع را به ما نشان میدهد:

در سال ۱۳۹۰ بر اساس اعلام مرکز آمار ایران در شهر تهران (بدون در نظر گرفتن واحدهای خالی از سکنه) تعداد واحدهای مسکونی کمی بیش از دو میلیون و ششصد هزار واحد بوده است. اگر هریک از این واحدهای مسکونی در سال ۱۳۹۵ حداقل ۳۰۰ میلیون تومان ارزش داشته باشد آنگاه نیم درصد ارزش کل این املاک بالغ بر ۳۹۰۰ میلیارد تومان بوده است. عددی تقریبا یازده برابر میزان واقعی عوارض نوسازی دریافتی توسط شهرداری تهران. حال اگر واحدهای خالی، زمینها و املاک اداری و تجاری را نیز به پایه محاسباتی فوق اضافه کنیم طبیعی است که این عدد بسیار بیشتر شده و به منابع حاصل از فروش تراکم و تغییر کاربری نزدیک خواهد شد.

برآورد ساده فوق به ما نشان میدهد که در همین ساختار قانونی موجود راهحلهای درآمدزا و پایداری وجود داشته است که به عمد و به سود گروههای قدرتمند سازنده مسکن نادیده گرفته شده است.

جمعبندی

در سطور فوق عمدتا منابع تامین مالی بودجه شهرداری مورد بررسی قرار گرفت. منابعی که کسر بسیار بزرگی از آن برخلاف تصریح قانون نوسازی وعمران شهری از محل فروش داراییهای شهر تامین میشود. هدف آن بود که نشان دهیم این شیوه تامین مالی مخارجِ توسعه شهری هیچگاه تنها راهحل موجود نبوده و بلکه بدترین شیوه بوده است.

حال اما سوالی کلیدی مطرح میشود و آن اینکه این همه چرا اتفاق افتاده، به بیان دیگر اقتصاد سیاسی این روابط مالی شکل گرفته در بستر شهر تهران چیست؟ پاسخ به این سوال، اگرچه خود میتواند موضوع یادداشتی دیگر باشد، بهطور خلاصه این است که:

۱- منافع مالی حاصل از شهرفروشیِ شهرداری تهران برای سازندگان مسکن و ساختمان در تهران بسیار کلان بوده است. سازندگانی که بر اساس شواهد رسمی عموما وابسته به موسسات بزرگ مالی و اقتصادی و نهادهای ذینفوذ کشور بودهاند.

۲- شهرداری تهران توانسته است سهمی از رانت تولیدی در این سوداگری را به خود اختصاص دهد و خود را درگیر مناسبات پیچیده و دموکراتیک تامین منابع در مقابل ارائه خدمات نسازد. (به این نکته باید توجه داشت که سهم شهرداری تهران از کل رانت تولید شده در فرایند شهرفروشی بر اساس یک برآورد در سال ۱۳۷۰ سی وسه درصد و در سال ۱۳۸۷ شانزده درصد بوده است و بخش بزرگتر کیک همواره از آن دیگرانی شده است.)

۳- وابستگی بودجه شهرداری و مالیه شهری به گروه خاصی از ذینفعان یعنی همان سازندگان ساختمان، سبب شده است که این گروهها نقشی پنهان اما بسیار قدرتمند در سیاستگذاریهای شهری نیز داشته باشند و به نوعی محل مصرف بودجه شهر را نیز خود تعیین کنند. امری که خود را در پیوستگی پیمانکاران کلان پروژههای شهری با سرمایهداران کلان بخش ساخت و ساز نشان میدهد. برای روشنتر شدن این استدلال ذکر این نکته کافی است که در بودجه سال ۱۳۹۵ شهرداری ۴۰ درصد بودجه به صورت غیرنقدی تامین شده است. به عبارت دیگر پیمانکاران شهرداری در ازای پروژههای خود پارههایی از شهر را دریافت کردهاند.

موارد فوق در نهایت نشان میدهد که وابستگی بودجه شهر به تنها گروههای مشخصی مانند سازندگان ساختمان بهجای تکیه بر مشارکت دولت و مردم چگونه میتواند شهر را هم از مسیر توسعه پایدار و هم از مسیر عدالت بازدارد و حاصل آن شهری شود با مردمانی فقیر، محیط زیستی آلوده و زیرساختهایی ناپایدار.