جایگاه هزینه مسکن در رفاه اجتماعی شهروندان

خوراک، پوشاک، مسکن از نیازهای اولیه انسان است. این جملهای است که در دوران دبستان معلمهای ما مدام به ما یاد میدادند و در دورههای بالاتر و دانشگاه یاد گرفتیم که اندیشمندی به نام مازلو، هرم معروفی دارد که در آن نیازهای اساسی انسان را در قاعده آن قرار داده و معتقد است پس از ارضا و تامین نیازهای اساسی، انسان به فکر تامین نیازهای ثانویه خود اعم از هنر ورزی و تفکر و اندیشههای متعالی میافتد.

در جوامع امروز، برخورداری از مسکن مناسب جزو حقوق اجتماعی شهروندان محسوب میشود که جایگاه ممتازی نیز در سیاست گذاری اجتماعی دولتها دارد. این حق از اوایل قرن بیستم میلادی وارد قوانین کشورهای صنعتی و در سال ۱۹۴۸ وارد اعلامیه جهانی حقوق بشر شد.

در دههٔ ۱۹۹۰، برخورداری از مسکن مناسب نه تنها به عنوان یک حق عام شهروندی، بلکه به عنوان «حق شهر»، یا حق ساکنان هر شهر برای مدیریت شهری آن، به تدریج به قوانین کشورهای پیشرفته (اروپا) و پیشرو (برزیل) راه یافت. هر چه میگذرد، جایگاه قانونی حق برخورداری از مسکن مناسب استحکام بیشتری مییابد و سطوح مختلف مدیریت بخش عمومی تکلیف بیشتری برای ایفای آن مییابند.

در ایران، در چهارچوب برنامهٔ اول عمرانی (۱۳۳۳-۱۳۲۷)، تامین مسکن از وظایف قانونی دولت محسوب شد، و پس از پیرزوی انقلاب به قانون اساسی جمهوری اسلامی ایران راه یافت (۱۳۵۸) و، طبق اصل ۳۱ آن، دولت موظف به تامین مسکن مناسب برای مردم شد و تاسیس «بنیاد مسکن انقلاب اسلامی» را باید در همین راستا به شمار آورد (اطهاری، ۱۳۹۰).

اما علیرغم پذیرش حق مسکن، معضل سرپناه به منزله یکی از حادترین و پیچیدهترین مسائل اجتماعی کشورهای جهان همچنان مطرح است. اگر تا دههٔ ۱۹۷۰ میلادی معضل مسکن عمدتاً معضلی جهان سومی بود، امروزه در جهان پیشرفته نیز به مشکل اساسی تبدیل شده است (پیران، ۱۳۸۷) .

مسکن که قرار بود سرپناه مناسب هر انسانی باشد در ساختار سیاسی- اقتصادی جوامع و تحت مناسبات بازار فقط دارای ارزش مصرفی نیست و به عنوان کالایی سرمایهای نقش ایفا میکند که ساخت و معامله و اجارهٔ آن برای بسیاری به عنوان پیشهای پرسود به شمار میرود و از همین رو است که اصطلاحی چون «بورژوازی مستغلات» و یا «تورم مستغلاتی» شکل میگیرد.

پس از طی این فرایند و سپرده شدن سازوکار سرپناه انسان به عنوان یک نیاز اولیه به دست نیروهای آشکار و پنهان بازار است که تهیه سرپناه مناسب دیگر امری سهل و ممتنع به شمار نمیرود و در هر جامعهای و بنا به محدودیتها و مشکلات اقتصادی که دارد از مصایب مختص به خود برخوردار است.

نظام بانکی در ایران بسیار ناکارآمد است و طرح جامع مسکن نشان میدهد که نظام بانکی تنها ۳۵ درصد از سرمایهگذاری در بخش مسکن را تامین میکند، در حالی که این نسبت در کشورهای پیشرفته ۸۰ تا ۱۰۰ درصد است.

همچنین تحقیقات (درگاهی، ۱۳۸۷) نشان میدهد که سهم نظام بانکی در تامین مالی خرید مسکن تنها ۲۰ درصد بوده است. به علاوه گرفتن وام برای دهکهای اول تا چهارم غیر ممکن است زیرا دهک اول ۱۵۵/۲، دهک دوم ۹۰/۷، دهک سوم ۶۹/۲ و دهک چهارم ۵۶ درصد درآمد سالانهٔ خود را باید به بازپرداخت اقساط وام مسکن اختصاص دهند.

این نسبت در دهک پنجم به ۴۶ درصد درآمد متوسط خانوار شهری میرسد و در دهک ششم ۳۸/۵ درصد آن را تشکیل میدهد. به عبارت دیگر، در شرایط کنونی سیاستگذاری در بخش مسکن، در واقع چهار دهک نخست جامعه اصولاً در نظام بانکی موجود جای نمیگیرند یا «بانک پذیر» نیستند، و دهکهای پنجم و ششم نیز باید فشار سنگینی را برای بازپرداخت اقشام وام مسکن تحمل کنند.

تاثیر توزیع نامناسب درآمد بر تهیه مسکن

در بررسی اقتصاد سیاسی مسکن، بازار مسکن را نمیتوان جدا از کل اقتصاد و عوارض آن دانست. رکود تورمی که دامن گیر اقتصاد ایران است در بخش مسکن نیز خود را با گرانی و عدم تقاضای موثر مسکن خود نشان میدهد. از سوی دیگر روند رو به کاهش قدرت خرید و افزایش تورم باعث شده است سهم بیشتری از درآمد خانوارها به تهیه مسکن اختصاص داده شود.

بر اساس آمار هزینه و درآمد خانوار منتشر شده توسط مرکز آمار ایران، اگر زیربنای یک مسکن متعارف در نقاط شهری کشور برابر ۱۰۰ مترمربع و متوسط قیمت آن نیز ۵۵۰ هزار تومان برای هر مترمربع در نظر گرفته شود، آنگاه قیمت یک مسکن متعارف در نقاط شهری کشور ۵۵ میلیون تومان خواهد بود.

حال اگر یک خانوار شهری با پسانداز ده ساله خود بخواهد اقدام به خرید مسکن متعارف نماید تنها توانایی تأمین ۳۰/۷ درصد از هزینه آن را خواهد داشت. به عبارت دیگر یک خانواده متوسط شهری در کشور با پسانداز ده ساله خود تنها میتواند ۳۰ درصد از قیمت یک مسکن متوسط را پرداخت کند.

امروزه «مسکن فقط سرپناه نیست و ساختار مصرف عموماً با شکل تأمین مسکن مرتبط است» (هاروی، ۱۳۸۲). یکی از شاخضهای بسیار مهم در بخش مسکن، نسبت بهای یک مسکن متعارف و رسمی به متوسط درآمد یک خانوار (شهری) است.

این نسبت اگر از ۵ برابر درآمد خانوار تجاوز کند، خانوار مجبور میشود برای خرید یا اجارهٔ مسکن از برآوردن سایر نیازهای خود بکاهد تا این نیاز حیاتی را تأمین کند. در نتیجه، هر چه فاصلهٔ بهای مسکن متعارف با درآمد خانوار بیشتر شود، خانوار مجبور میشود نه تنها از تفریح و سفر، بلکه از آموزش و بهداشت و غیره بگذرد و به مسکن نازلتری (اسکان غیر رسمی) نیز روی آورد.

در کشورهای صنعتی شده که دارای درآمد بالا نیز هستند، نسبت بهای مسکن متعارف به درآمد سالانهٔ خانوار در کل کشور به طور معمول ۳ برابر است و در کلان شهرها از ۴/۵ برابر تجاوز نمیکند، یعنی بهای مسکن متعارف «پذیرفتنی» است. اما در کلان شهرهای کشورهای در حال توسعه همچون ایران، این نسبت بین ۱۰ تا ۱۵ برابر گزارش شده است که به خوبی گویای چرایی گسترش اسکان غیر رسمی در آنهاست.

آخرین گزارش وزارت مسکن در این مورد نشان میدهد به طور میانگین قیمت مسکن در ایران ۹ برابر میانگین درآمد سالیانهٔ هر خانوار است. از سوی دیگر بنا به آمار جهانی گزارش شده در این مورد، این نسبت برای ایران ۲۱/۵ برابر است.

به باور کارشناسان مسکن، مهمترین شاخص در مورد رابطه رفاه مردم و مسکن، «شاخص دستیابی» یا «شاخص دسترسی» به مسکن است؛ یعنی نسبت متوسط قیمت مسکن به درآمد سالانه خانوار. سال ۸۴ متوسط شاخص دسترسی خانوار به مسکن در کل کشور، ۸ سال بوده است اما سال ۹۱ این شاخص به ۱۲ سال رسیده است.

این در حالی است که شاخص دسترسی به مسکن در یک نرم جهانی ایدهآل بهطور متوسط پنج سال است. بین پنج تا ۱۰ سال را وضعیت نامطلوب و بیش از ۱۰ تا ۱۲سال را وضعیت بحرانی میگویند. این در شرایطی است که فرد تمام درآمد خود را پسانداز کند، اما در یک شرایط طبیعی، اگر فردی یک سوم درآمد خود را در سال پسانداز کند، برای خرید یک خانه باید ۳۶ سال انتظار بکشد.

در چهار دهک اول، شاخص دسترسی در حالتی که فرد تمام درآمد خود را پسانداز کند، ۳۲ سال است که این شاخص در حالت معمولی (پسانداز یک سوم درآمد) ۹۶ سال دوره انتظار است. یعنی عملا خانوارهای جدید با اتکا به منابع خودشان، غیرممکن است بتوانند صاحب ملک شوند.

برای نشان دادن سختی وضعیت، یک آمار دیگر میگوید در سال ۸۴، شاخص دسترسی به مسکن برای گروههای کم درآمد ۱۳ سال بوده است که برای دهک یک، ۸۵ سال بوده، این در حالی است که الان برای ۴ دهک اول، ۹۶ سال است و وضعیت به شدت بحرانی است.

شاخص فقر مسکن

شاخص جدیدی با عنوان «فقر مسکن» تعریف شده است که این شاخص را در سال ۸۵ محاسبه و الان هم مجددا آن را به روزرسانی کردهاند.

بر اساس این شاخص، هزینه اجاره یک واحد مسکونی استاندارد با حداقل زیربنای ۶۰مترمربع، داشتن یک آشپزخانه، یک حمام و… با مصالح با دوام یا نیمه بادوام، معیار «فقر» یا «عدم فقر» مسکن قرار گرفته است که بر این اساس اینگونه در نظر گرفتیهاند که هر کس از چنین واحدی بهصورت اجارهای برخوردار است، روی خط فقر مسکن است و هر کس مسکن مطلوبتری دارد، از سطح فقر مسکن بالاتر است. درنتیجه افرادی که وضعیت مسکن آنها کمتر از معیار ذکر شده است، زیر خط فقر مسکن واقع شدهاند.

در سال ۸۴ متوسط کشوری اجارهبهای چنین واحدی ماهانه ۱۰۷ هزار تومان بود که در سال ۹۱ این عدد به ۴۸۰ هزار تومان رسید؛ یعنی حدودا ۴ برابر افزایش یافت. با توجه به متوسط درآمد خانوارها در سال ۸۴ معادل ۲۴ درصد خانوارها شرایط مسکن حداقلی را نداشتند و سال ۹۱ معادل ۳۳ درصد. یعنی ۳۳ درصد خانوارهای کل کشور زیر خط فقر مسکن هستند.

از طرف دیگر، سال ۸۶ در چارچوب مطالعات بانک جهانی مطالعهای با عنوان «ارزیابی یارانههای مسکن» صورت گرفت که برآورد خط فقر با تکیه بر میزان کالری انجام شد که براساس آن تا سال ۸۵، ۲۶ درصد خانوارهای ایرانی زیر خط فقر بودند.

الان رقم دقیق شده آن براساس برآوردها، ۳۱ درصد است که این برآوردها به تدریج دقیقتر هم میشود. در حال حاضر، برآورد این است که درآمد کمتر از ۹۳۰ هزار تومان در ماه زیر خط فقر محسوب میشود.

بر اساس محاسبات مرکز آمار ایران در مورد نرخ مالکیت و اجاره نشینی مسکن که در جدول زیر آمده است، پس از انقلاب، درصد خانوارهای ساکن در یک مسکن معمولی رو به افزایش داشته و همزمان با آن شاهد رشد خانوارهای ساکن در مسکن اجارهای بودهایم.

بر اساس تعریف مرکز آمار ایران، مسکن معمولی عبارت از تمام یا قسمتی از یک ساختمان است که حداقل شامل یک اتاق و سرویس (حداقل یک توالت) مستقل بوده و دارای ورودی مستقیم یا غیرمستقیم ازمعبرعمومی باشد. آمار مذکور نیز نشان میدهد، با کاسته شدن از قدرت خرید مردم، روز به روز بر تعداد خانوارها و افراد اجاره نشین افزوده میشود.

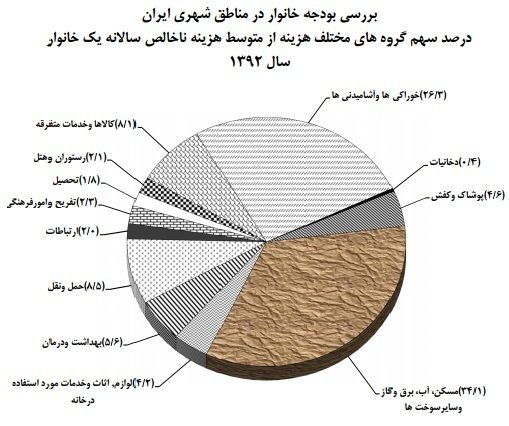

از سوی دیگر بررسی بودجه خانوار در مناطق شهری ایران در سال ۹۲ نشان میدهد که هزینه تهیه مسکن، عمدهترین سهم را در هزینه سالانه هر خانوار شهری دارد. به بیان دیگر با پیگیری سیاست اجتماعی مناسب و کاستن از سهم مسکن در هزینه شهروندان است که آنها میتوانند در بخشهای دیگر مانند آموزش، بهداشت و تغذیه هزینه بیشتری بکنند و در نتیحه از رشد و رفاه بیشتری برخوردار شوند.

ناموزونی در بازار مسکن

بنا بر شواهد موجود و باور اکثر کارشناسان، توزیع مالکیت مسکن در ایران بسیار ناموزون و ناعادلانه است و در حالی که بعضی افراد دارای چند واحد مسکونیاند اما در بعضی واحدهای مسکونی مثلاً در سرآساب، رباط کریم، صابون پزخانه، خانی آباد، باغ چالی و چال میدان در هر خانهای مخروبه حتی تا هفت خانوار به گونهای بسیار فشرده و بسیار در هم لولیده زندگی میکنند.

در بررسی که توسط فریبرز رئیس دانا (اقتصاددان) صورت گرفته است ۴۹ محله دارای بافت فرسوده در تهران و ۱۲ محله در اصفهان از نزیک و به صورت میدانی و آماری وارد شدهاند. این بررسیها نشان میدهند که ۶۵ درصد ساکنان آن توان ساختن واحد مسکونی ۲۵ متر مربعی را نیز ندارند و ۲۰ درصد آنان میتوانند واحد مسکونی بین ۲۵ تا ۵۰ متر مربع بنا کنند و همه این اینها با امکان بدهکار شدن است و این امکان برای بسیاری وجود ندارد.

به موجب گفتههای شماری از کارشناسان مسکن در کل مناطق شهری ایران ۲۴ درصد از خانوارها توان ساختن واحد مسکونی حتی ۲۴ متر مربعی را نیز ندارند و ۲۲ درصد نیز توانی برای ساختن خانهٔ ۲۴ تا ۵۰ متر مربعی را ندارند (رئیس دانا، ۲۰۱۱)

از این رو اگر چه بسیاری نیازمند به مسکن هستند اما به دلیل فقدان قدرت خرید آن، نیاز آنها به صورت تقاضای موثر در بازار خود را نشان نمیدهد. به عبارت دیگر «عدم تناسب عرضه و تقاضا عامل موثر در رکود بازار مسکن است اما قانون عرضه و تقاضا آغاز بحث است و ریشه اصلی مشکلات در این بخش، ساخت نامناسب توزیع درآمد است».

در بررسی رکود بازار مسکن باید هر دو سوی عرضه و تقاضا مورد توجه قرار بگیرد. باوجود ثابت ماندن دستمزد نسبت به تورم، نرخ مالیات، قیمت مصالح و دیگر عوامل تولید در ساخت و ساز گران شده و برای همین هزینه ساخت مسکن نیز افزایش یافته است. اما از سوی دیگر چون دستمزدها همپای تورم رشد نکرده است، قدرت خرید مردم کم شده است.

با وجود کاهش قدرت خرید مردم در تهیه مسکن و مازاد تولید آن، بنا به آمارهای رسمی در حدود ۴۰۰ هزار واحد مسکونی خالی در تهران وجود دارد که این امر را میتوان از نتایج رکود تورمی در کل اقتصاد و به تبع آن در بازار مسکن دانست چرا که به باور کارشناسان اقتصادی «در شرایط رکود تورمی نسبت خانههای خالی به شمار کل خانهها بالا میرود زیرا در این شرایط قیمتها بالا و قدرت خرید مردم پایین است» (رئیس دانا، ۱۳۸۰).

بنا بر آمار در یک دوره ۸ ساله، سالانه ۱۷/۵ درصد نرخ تورم بوده است و درآمد خانوارها در همه بازارها به ارزش جاری سالی ۱۶ درصد افزایش یافت و قاعدتا با کاهش سالانه ۱/۵درصد از قدرت خرید خانوارها، از قدرت خرید مسکن هم هر سال کم شده است.

اکثر منازل خالی متعلق به سوداگرانی است که منتظرند تا بازار وضعیت بهتری را پیدا کند و بتوانند با عرضهٔ آنها از سود بیشتر برخوردار شوند و بسیاری از این خانهها آپارتمانها و پنت هاوسهای لوکس در مناطق شمالی شهر تهران است. حجم خانههای خالی پایتخت و آمار مربوط به بیخانمانی و سکونتگاههای غیر رسمی از ناموزونی و دوقطبی شدن جامعه خبر میدهد.

همچنین نگاهی به متراژ بسیار پایین برخی آپارتمانها (گاهی در حدود ۲۰ متر مربع) در آگهیهای فروش و اجاره و رونق بازار آنها نیز حکایتگر واقعیت تلخی است که نشان میدهد با وجود روند رو به تزاید قیمت مسکن، قدرت مالی تهیه آن روز به روز کاهش مییابد و از این رو مسکن و بازار آن را نمیتوان جدای از سیاست گذاری اجتماعی دولت برای تهیه رفاه شهروندان در نظر گرفت.

منابع:

– اطهاری، کمال (۱۳۹۰). مسکن، گزارش وضعیت اجتماعی ایران (۱۳۸۸-۱۳۸۰)، موسسه رحمان.

– پیران، پرویز (۱۳۸۷). تحلیل جامعهشناختی مسکن در ایران، مسائل اجتماعی ایران، موسسه انتشارات آگاه.

– درگاهی، حسن (۱۳۸۷). مروری بر روشهای تامین مالی مسکن، تهران، دفتر برنامهریزی و اقتصاد مسکن.

– رئیس دانا، فریبرز (۲۰۱۱). واکاوی اقتصاد ایران (۱۳۸۸-۱۳۷۷)، نشر آوانتی، تورنتو، کانادا.

– رئیس دانا، فریبرز (۱۳۸۰). بررسیهای کاربردی توسعه و اقتصاد ایران، جلد یکم (شناختهای پایهای)، نشر چشمه.

– هاروی، دیوید (۱۳۸۲). فرایند شهری در سرمایهداری: مبنای تحلیل، ترجمه کیومرث ایراندوست، فصلنامه اقتصاد سیاسی، سال اول، شماره چهارم.

– تارنمای مرکز آمار ایران.